Repce és canola piaci helyzetkép – 2025. május

A fő termelő országok szezonálisan csökkenő kínálata; az időjárási körülmények és a canolavetések üteme Kanadában és Ausztráliában, ami a 2025-ös termésre lesz hatással; továbbá a geopolitikai fejlemények kulcsfontosságú ármeghatározó tényezők lesznek a következő hetekben, és az európai repceárakat is befolyásolni fogják. A globális repcepiac jelenleg átmeneti állapotban van: a viszonylag szűkös ókészletekről a bőségesebb 2025/26-os kilátások felé mozdul el.

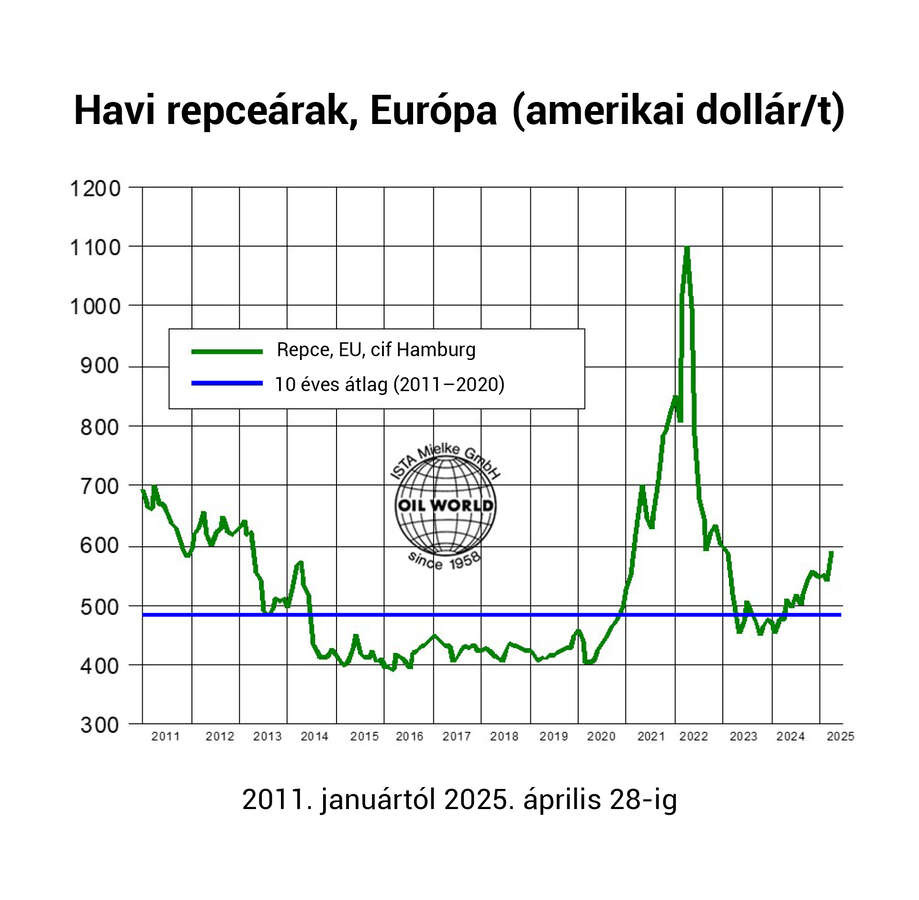

A folyamatban lévő nagyobb kanadai export, valamint az amerikai szójaolaj árának emelkedése április második felében felfelé hajtotta a kanadai canola árát. Április 28-án az előző évi termésre vonatkozó árat az ICE-n (május pozíció) 694,80 kanadai dolláron zárták, ami 5%-os emelkedést jelent két hét alatt. Az európai repce ára április 14. óta 2,0%-kal nőtt a Matif tőzsdén, amerikai dollárban kifejezve azonban csak 1%-kal, mivel a gyenge dollár visszafogta az emelkedést.

Az EU-s repceárak tovább emelkedtek a világpiaci árakhoz képest, ezért az uniós repcefeldolgozók a hírek szerint fokozták a kanadai canola felvásárlását. A napraforgómag és -olaj kínálatának csökkenése állítólag szintén hozzájárult ahhoz, hogy a feldolgozókapacitásokat jobban lekösse a repce. Ez különösen igaz Bulgáriára, ahol 2025 április–júniusában a kanadai canola importja és feldolgozása várhatóan jelentősen megnő.

Az Oil World becslése szerint az EU 27 tagországának repce- és repceolajimportja új rekordot, 7,42 millió tonnát érhet el a 2024. július és 2025. június közötti időszakban (szemben az egy évvel korábbi 6,18 millió tonnával), miközben a feldolgozás 1,2-1,3 millió tonnával visszaeshet (2025. január–június között). Az EU és Kína növekvő importigénye a világ repce- és repceolaj-kereskedelmét 2024–25-ben új rekordra, 20 millió tonnára tornázhatja fel, ami körülbelül 2,0 millió tonnás növekedést jelent az előző évhez képest. Ukrajna és Ausztrália saját készletei apadnak, ami miatt 2024 júliusa és 2025 júniusa között e két fő exportáló országból az együttesen szállított mennyiség 1,3 millió tonnával csökkenhet, fokozva a függőséget a kanadai canolától.

A fő növényi olajok stabil ára ellentétben állt a pálmaolaj árának az elmúlt hetekben tapasztalt jelentős visszaesésével. A viszonylag magas árak nagymértékű keresletcsökkenést váltottak ki 2024 októbere és 2025 márciusa között, amit a termelésnövekedés jelentős lassulása tett szükségessé. Az Oil World jelenleg azt várja, hogy a nyolc fő növényi olaj globális termelése a teljes szezonban mindössze 1,6 millió tonnával növekszik, szemben a 2023/24-es 5,0 millió tonnával.

A biodízelárak versenyképessége gyenge, ami ebben a szezonban a lehetőségekhez képest jelentősen visszaveti a biodízel előállítását és felhasználását az Európai Unióban, Argentínában, Brazíliában, Indonéziában, Malajziában, Indiában, Kínában és más országokban is. Ezek a fejlemények hatással voltak az uniós repceolajárak alakulására is, és annak ellenére mérsékelték a repceárak emelkedését, hogy az ókészletek viszonylag szűkösek.

A jelentést az ISTA Mielke GmbH készítette – a Global Oil World elemzéseket és előrejelzéseket ad az olajos magvak, olajok és zsírok, valamint olajdara piacáról a németországi Hamburgban. További részletek a cég profiljáról és szolgáltatásairól a www.oilworld.de weboldalon találhatók.