Repce és canola piaci helyzetkép - 2025. június

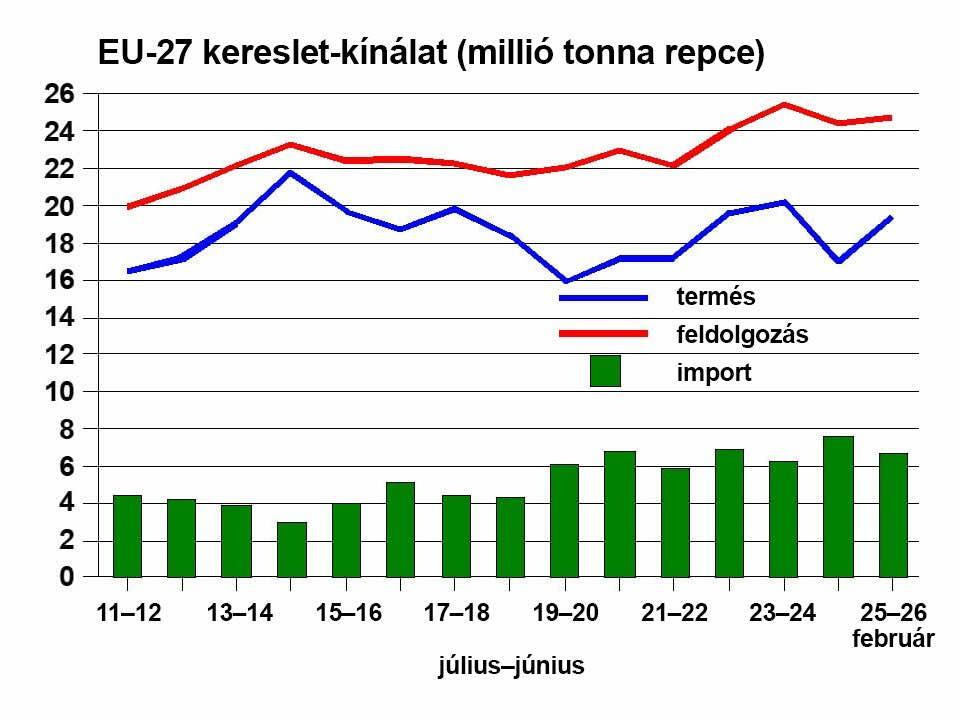

Ezzel szemben az OIL WORLD előrejelzése szerint az EU repcetermelése idén, a 2024-es 3,2 millió tonnás visszaesést követően 2,5 millió tonnával nőhet, a vártnál nagyobb vetésterületeknek köszönhetően és feltételezve, hogy az átlaghozamok a legtöbb termelési régióban a tavalyi, szokatlanul alacsony szintet követően normalizálódnak. Az átlaghozamok javulásának mértéke azonban továbbra is az elkövetkező 4-6 hét időjárásának alakulásától függ. Azonban még 19,4 millió tonna termés sem lesz elegendő az uniós feldolgozóipar igényeinek kielégítésére, így az EU importszükséglete magas marad a 2025. július – 2026. június közötti időszakban.

Előrejelzésünk szerint az EU repce- és canolaimportja a 2025. július – 2026. júniusi időszakban eléri a 6,6 millió tonnát, ebből 2,5-2,6 millió tonna érkezik Ukrajnából, 2,5 millió tonna Ausztráliából és 1,1 millió tonna Kanadából. Ez a becslés azon a feltételezésen alapul, hogy az uniós árak a 2025/26-os szezonban a kanadai canolához képest emelkednek.

Az elmúlt hónapokban a repcefeldolgozás globálisan felülmúlta a várakozásokat. A 2024. június –2025. július közötti időszakra vonatkozó becslésünket 77,2 millió tonnára emeltük, ami 0,8 millió tonnával magasabb az egy hónappal ezelőttinél, de még mindig 0,6 millió tonnával elmarad az egy évvel korábbi szinttől. Az OIL WORLD így is arra számít, hogy a 77,2 millió tonnát alapul véve a repce feldolgozása világszinten 1,7 millió tonnával meghaladja a termelést ebben a szezonban, ami hároméves mélypontra csökkenti a készleteket. Az alacsonyabb készletszint, amellyel a 2025/26-os szezonba lépünk, sebezhetővé teszi a repcemag piacát az áremelkedéssel szemben, ha az elkövetkező hetekben bármelyik kulcsfontosságú termőterületen kedvezőtlenül alakul az időjárás.

Ebben a szezonban a OIL WORLD nyolc étkezési olajat összesítő árindexe már novemberben elérte a csúcsát, és április eleje óta ismét csökkenő trendet mutat. Az a kezdeti optimizmus, amelyet a napraforgóolaj, repceolaj és pálmaolaj termelésének visszaesése okozott, az utóbbi időben enyhült, mivel csökkent a biodízel/hidrogénezett növényi olaj előállítása – elsősorban az Egyesült Államokban, az EU 27 tagországában, Argentínában és Kínában –, ami mérsékelte a nyersanyagigényt. Az alacsony ásványolajárak az elmúlt hónapokban rontották a növényiolaj-alapú bioüzemanyagok versenyképességét.

Ezek a fejlemények a 2024. októbertől 2025. szeptemberig tartó időszakban várhatóan 0,6 millió tonnára mérséklik a nyolc fő növényi olaj globális felhasználásának növekedését, szemben a tavalyi 8,7 millió tonnával. Az EU 27 tagországa esetében jelenleg 24,5 millió tonnás fogyasztás valószínűsíthető, ami 1,5 millió tonnás csökkenést jelent, ez pedig a repceolaj árának emelkedését a viszonylag szűkös uniós kínálat ellenére is korlátozza.

A jelentést az ISTA Mielke GmbH készítette – a Global Oil World elemzéseket és előrejelzéseket ad az olajos magvak, olajok és zsírok, valamint olajdara piacáról a németországi Hamburgban. További részletek a cég profiljáról és szolgáltatásairól a www.oilworld.de weboldalon találhatók.