Repce és canola piaci helyzetkép – 2026. február

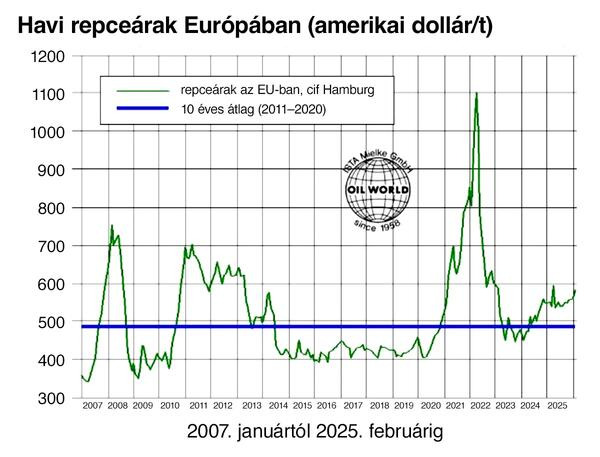

Februárban az Egyesült Államokban előállított szójaolaj drágulása felhajtotta a kanadai canola árát. Az EU-ban a repce ára követte az emelkedő trendet: a Matif májusi határidős jegyzése február 19-én 7 havi csúcsra, 492,75 euróra emelkedett, szemben a január 2-i, mindössze 444,25 eurós árral. Az árak a jelenlegi szintről tovább emelkedhetnek, feltéve hogy

- az Egyesült Államokban 2026-ban kötelezően felhasználandó bioüzemanyag-mennyiség összhangban lesz az EPA (az Egyesült Államok Környezetvédelmi Ügynöksége) tavalyi javaslatával,

- Kína újra vásárol kanadai canolát, és

- az EU repceolajpiaca a várakozásoknak megfelelően erőre kap az év első 8 hetében regisztrált alacsony szintről.

Ugyanakkor az EU kedvező 2026-os repcetermés-kilátásai, valamint a bőséges ausztrál exportkínálat várhatóan korlátozzák a repceárak további emelkedését az EU-ban.

A jelentősen megnövekedett európai repcekészletek nagy részét már 2025 júliusa és decembere között értékesítették, ami növeli az EU importigényét a 2025/26-os szezon második felében. A repce rekordnak számító, 13,3 millió tonnás feldolgozása július–decemberben (éves alapon +0,4 millió tonna), valamint a jelentősen visszaeső import (–1,0 millió tonna) következtében az EU repcekészletei a becslések szerint december végére mindössze 10,0 millió tonnára csökkentek. Ez ugyan 0,9 millió tonnával magasabb az egy évvel korábbi, szokatlanul alacsony szintnél, de elmarad az előző két szezonbeli 11,4–11,7 millió tonnától.

Az EU repce- és canolaimportja 2025 júliusa és decembere között négyéves mélypontra, mindössze 2,65 millió tonnára zuhant. Az Ukrajnából (–1,05 millió tonna) és Ausztráliából (–0,69 millió tonna) érkező mennyiségek jelentős visszaesését csak részben ellensúlyozta a Kanadából származó import 0,4 millió tonnás növekedése. A szezon eddigi részében Moldovából és Szerbiából is nőtt az import. Az importált repce mennyisége tehát csökkent, viszont az EU repcedaraimportja 2025 októbere és decembere között negyedéves csúcsra, 0,4 millió tonnára ugrott (szemben az egy évvel korábbi, mindössze 0,1 millió tonnával).

A legfrissebb uniós kereskedelmi adatok azt mutatják, hogy Kanada részben pótolta azt a hiányt, ami amiatt alakult ki, hogy az Európai Bizottság megfizethetetlenül magas importvámokat vezetett be Oroszországgal és Fehéroroszországgal szemben. Ez azonban csak részben igaz, mivel a kanadai dara génmódosított canolából készül, míg Oroszországban és Fehéroroszországban nem GMO-repcét termesztenek. Ez várhatóan korlátozza a felhasználást az EU takarmányiparának egyes szegmenseiben, elsősorban a tejágazatban.

Globálisan a növényi olajok előállításának viszonylag jelentős növekedését 2025 októbere és decembere között, és talán 2026 januárja és márciusa között is, már csak mérsékelt termelésbővülés követheti 2026 áprilisa és szeptembere között, ami főként a kulcsfontosságú pálmaolaj-előállító országokban várható visszaesést tükrözi. A bioüzemanyag-gyártók növényiolaj-kereslete kulcsfontosságú változó, amelyet nemcsak az USA-ban, hanem Indonéziában és Brazíliában is érdemes figyelemmel kísérni.

A jelentést az ISTA Mielke GmbH készítette – a Global Oil World elemzéseket és előrejelzéseket ad az olajos magvak, olajok és zsírok, valamint olajdara piacáról a németországi Hamburgban. További részletek a cég profiljáról és szolgáltatásairól a www.oilworld.de weboldalon találhatók