Repce és canola piaci helyzetkép – 2026. május

Várhatóan májusban is jelentős mértékű marad a politikai bizonytalanság, ami előrevetíti a nyersanyagpiacok volatilitását, és a főbb olajos magvak esetében megnehezítheti az átmenetet a régi termésű készletekről az új szezon kínálatára. Noha egyértelműen az iráni háború jelenti a legaggasztóbb problémát, jelenleg nem ez az egyetlen politikai tényező, amely befolyásolja az árupiacokat. A bioüzemanyag-előírások az Egyesült Államokban, Indonéziában, Thaiföldön, valamint bizonyos mértékig az Európai Unióban bejelentett további szigorodása szintén hozzájárult a növényi olajok árainak áprilisi emelkedéséhez.

Az EU piaci szereplői eközben fokozott figyelemmel kísérik az időjárás alakulását a legfontosabb repcetermő régiókban. Az Európai Bizottság április 27-én közzétett, legfrissebb MARS-jelentésében javította az uniós repcehozamokra vonatkozó előrejelzését, hivatkozva az általánosságban kedvező termelési feltételekre. Ugyanakkor a Németország, Lengyelország, Magyarország, Csehország és a balti államok egyes területein tapasztalható szárazság aggodalomra ad okot, és akár a várakozások alatti terméshozamokat is előidézhet.

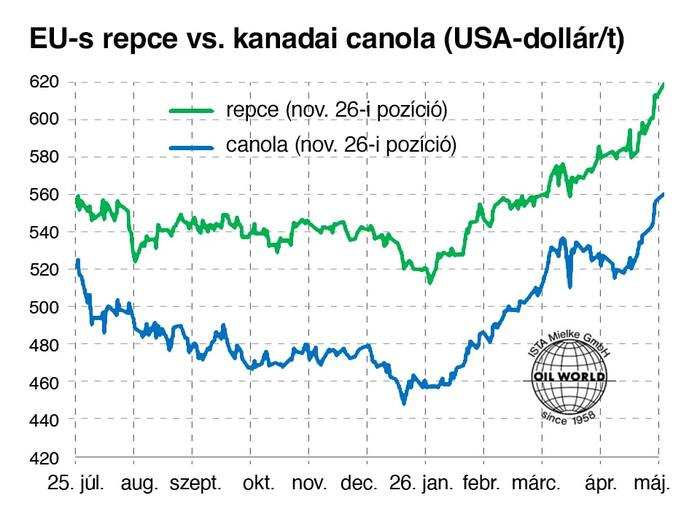

A repcepiacon tapasztalható árak másik meghatározó tényezője az EU bioüzemanyag-gyártóinak várhatóan növekvő repceolaj-kereslete. Az iráni háború eszkalálódása és az ennek nyomán kialakuló, jelentős energiaár-emelkedés következtében a bioüzemanyag-finomítók keverési marzsa (haszna) – legalábbis elméletben – jelentősen javult az elmúlt 6-8 hét során. Az új termésű repce ára a párizsi Matif tőzsdén (novemberi pozíció) május 4-én új szerződéses csúcsot ért el 529,50 euró/tonnás záróárral, ami heti szinten 3,5%-os, 2026. január 2-hoz képest pedig 21%-os emelkedést jelent.

A német kormány végül áprilisban elfogadta a RED III szabályozással összhangban álló nemzeti törvényt, amely megszünteti a hulladékalapú olajok (fáradt olajok, használt sütőolajok stb.) kettős elszámolását, valamint 2033-ig a jelenlegi 4,4%-ról fokozatosan 5,8%-ra emeli a szántóföldi alapú biomassza felhasználásának felső korlátját. Az Egyesült Államokhoz hasonlóan a bioüzemanyag-gyártók eddig többnyire kivártak, elsősorban a szabályozási bizonytalanság miatt. Az EU-ban és Észak-Amerikában bevezetett kedvező szakpolitikai változások mellett a repcepiacnak jelenleg a magas ásványolajárak és a viszonylag magas olajtartalom is kedvez, ami előnyös feldolgozási árréseket biztosít a magas olajtartalmú olajos magvak számára.

Mivel a jelenlegi szezon a legtöbb kulcsfontosságú termelő országban (Ausztrália kivételével) a végéhez közeledik, a 2026/27-es termelési kilátások váltak az árak egyik legfontosabb mozgatórugójává. Tekintettel arra, hogy az EU repcefeldolgozói szükségleteiket jellemzően 25-30%-ban importból fedezik, a fő exportőr országokban tapasztalható fejlemények kulcsszerepet játszanak a 2026/27-es kínálati és árkilátások alakulásában. Továbbra is jelentős bizonytalanság övezi, hogy Kanadában és Ausztráliában a termelők mekkora területet csoportosítanak át a jóval több műtrágyát igénylő gabonafélékről a canolára, de az átrendeződés jelentős lehet. Az El Niño időjárási jelenség várható kialakulása az elkövetkező hónapokban veszélyeztetheti az ausztrál canolatermelést a 2026/27-es szezonban. Bár még a szezon előtt járunk, valószínűnek tartjuk, hogy az átlaghozamok csökkenése még meg is haladja majd a vetésterület várható bővülését. Az OIL WORLD előrejelzése szerint a globális repce- és canola-vetésterület 1,7 millió hektárral növekedhet 2026/27-ben, ezen belül mintegy 0,5 millió hektárral Kanadában, 0,3–0,4 millió hektárral Ausztráliában, valamint 0,25 millió hektárral az EU-27 országaiban.

A jelentést az ISTA Mielke GmbH készítette – a Global Oil World elemzéseket és előrejelzéseket ad az olajos magvak, olajok és zsírok, valamint olajdara piacáról a németországi Hamburgban. További részletek a cég profiljáról és szolgáltatásairól a www.oilworld.de weboldalon találhatók.